Статьи и аналитика

Статьи и аналитика Новости банков Украины

Новости банков Украины Видео-новости

Видео-новости Бесплатная консультация

Бесплатная консультация Письмо в редакцию

Письмо в редакцию

У одного из знаменитых почитателей народных традиций – скандального судьи Игоря Зварыча – есть достойные продолжатели. Оказалось, что и у главы НБУ Владимира Стельмаха тоже можно выгодно колядовать, а засевает он и его Правление самостоятельно, щедро и по своим правилам.

В первой части расследования журналисты отследили схему и деятельность фигурантов по предоставлению Государственным ипотечным учреждением 700-миллионного кредита банку «Надра». «Прикол» этой сделки в том, что частный банк «Надра» выкупил облигации у ГИУ на кредитные государственные деньги от… того же ГИУ. А все документы по этой «немногоходовке» оформлялись под «честное» слово – без предоставления «Надрами» хоть каких-то реальных гарантий возврата кредитных средств. Сделка «Надр» с ГИУ позволила «Надрам» получить первые стабилизационные деньги от НБУ в виде краткосрочных кредитов на сумму около 1,4 млрд. грн. А в данной публикации мы остановимся на взаимоотношениях «Надр» и регулятора – НБУ, который наряду со стабилизационным кредитом, «отвалил» и рекордное рефинансирование «Надрам» в 7,1 млрд. грн.

Наряду с менеджментом «Надр», афера вряд ли могла состояться без участия таких сановных людей, как глава НБУ Владимир Стельмах и его первый заместитель Анатолий Шаповалов. А «лоцманами» аферы, по убеждению руководства Кабмина и многих депутатов ВР от разных фракций, стали народный депутат от фракции ПР Сергей Левочкин, сподвигший бизнесмена Фирташа на имитацию покупки банка «Надра», секретарь Президента Украины Виктор Балога, его зам – Александр Шлапак.

«До первого транша, батенька нельзя…»

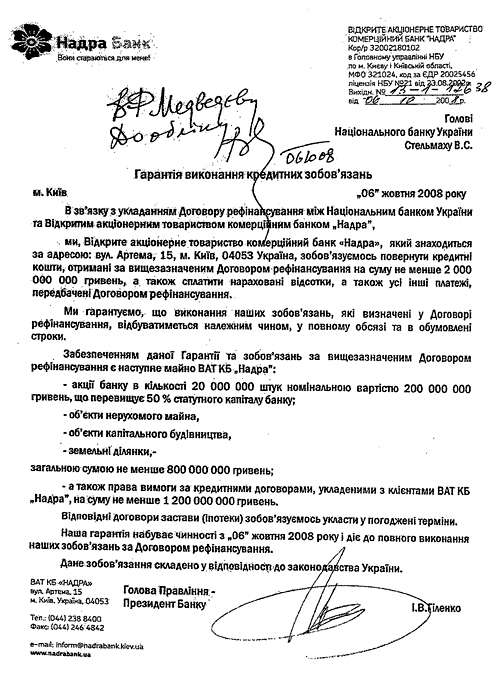

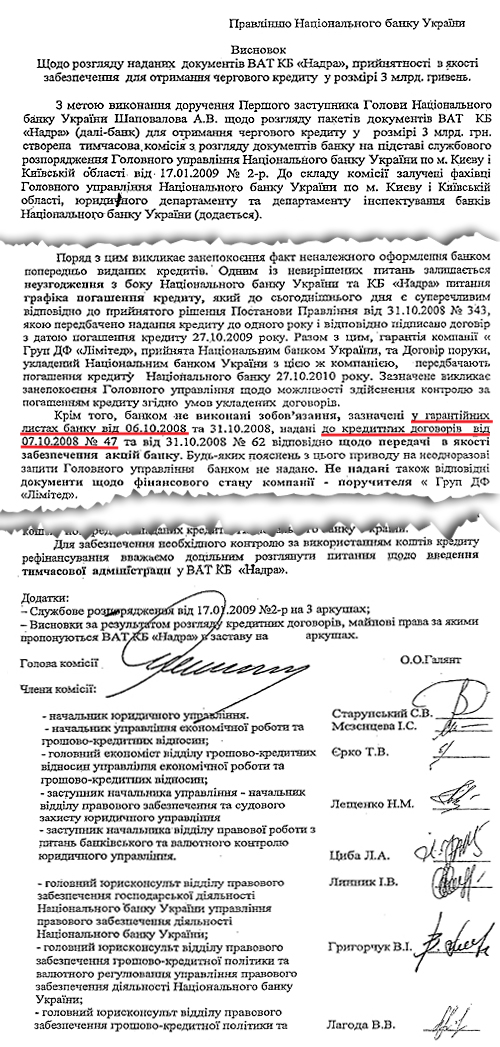

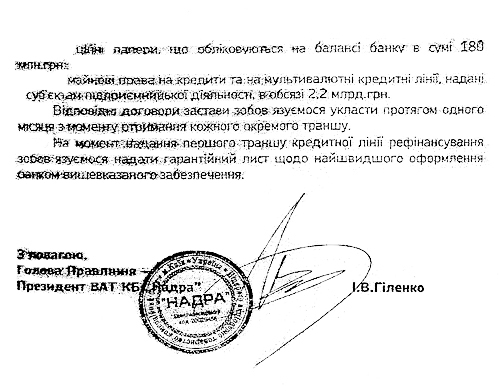

Первый кредитный договор № 47 на общую сумму 1,5 млрд. грн. ОАО КБ «Надра» и НБУ заключили 7 октября 2008 г. (см. ниже фото документа). В соответствии с требованиями договора, «Надра» в качестве обеспечения погашения кредита обязался передать в пользу НБУ имущественные права, требования ипотеки и 50% акций банка. Все обязательства были оформлены соответствующим гарантийным письмом (см. ниже фото документа).

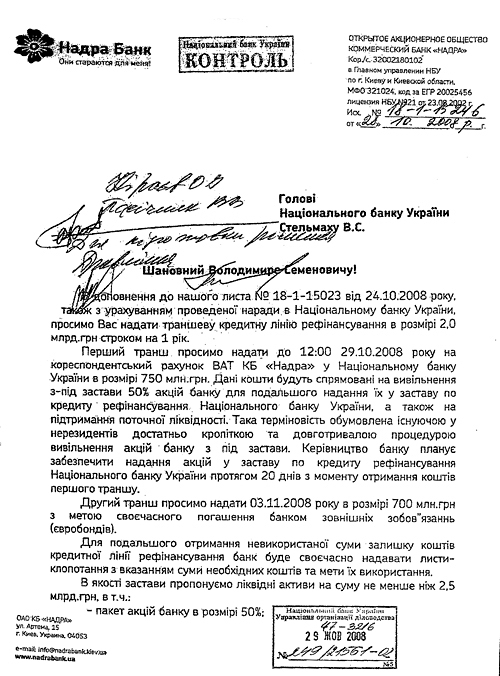

И вот здесь начинаются документальные «приколы». Фактически «Надра» не имел возможности выполнить условия гарантийного письма по этому договору, так как из письма банка №18-1-15246 от 28.10.08 (см. ниже фото документа) становится понятно, что акции банка находятся в залоге у нерезидента. В этой ситуации «Надра» просят у НБУ 750 млн. грн. (половину от первого транша в 1,5 млрд. грн. – Ред.), чтобы выкупить свои акции, и передать их тому же НБУ. То есть, логика банкиров из «Надр» наивна и мила, как у трехлетних детей: сначала дайте нам денег, чтобы мы могли выкупить наше имущество из залога у чужого «дяди», а уж потом мы вам это имущество в залог и передадим. Улавливаете? Если стоимость залога оплачивает НБУ, то фактически, частный банк «Надра» получает кредитные средства без обеспечения, то есть – даром!

А ведь речь идет не о двух копейках, а о миллиардах государственных (читай – народных) денег! Более того, выдав такой кредит, Нацбанк нарушил Закон Украины «О Национальном банке Украины», а также действующий порядок выдачи кредитов рефинансирования, утвержденный постановлением самого же НБУ № 378 от 26.09.2006г.! В соответствии с этим постановлением, размер кредита рефинансирования не должен превышать 50% регулятивного капитала банка (п.1.3 Постановления № 378). А капитал банка «Надра» на 01.10.2008 составлял 2 588 млн.грн., т.е., банк мог получить кредит в размере не более 1 294 млн. грн., но никак не 1,5 млрд. грн.!!!

Но щедрый Нацбанк при первом же транше дал с барского плеча дорогому (для налогоплательщиков, в буквальном смысле) банку «Надра» на 206 млн. грн. больше, чем позволял закон. В масштабах финансовой системы – мелочь. Но конкретным участникам схемы, заинтересованным в кредите, от этой мелочи в 206 млн. грн., несомненно, стало приятно. И кстати, этой «мелочи», при том, что средняя пенсия по стране составляет 830 грн./1 мес., вполне хватило бы, чтобы содержать в течение года почти 21 тыс. украинских пенсионеров- соотечественников.

Но и это еще не все. Качество залога, предложенного «Надрами», не соответствовало действующим банковским нормативам. Согласно требованиям НБУ (п. 2.2 Положения № 378 от 2006 года) залог должен быть однородным. Нормы гласят, что кредит может быть выдан коммерческому банку под строго определенный перечень имущественных гарантий и ценных бумаг:

- государственные облигации Украины;

- депозитные сертификаты;

- учтенные векселя субъектов хозяйствования;

- векселя банков, авалированные другим банком;

- гарантии другого банка-резидента;

- облигации местных займов;

- ценные бумаги Государственного ипотечного учреждения;

- облигации предприятий;

- ипотечные облигации;

- ипотечные сертификаты;

- акции собственников существенного участия в банке;

- складские свидетельства;

- заставные, или имущественные права.

Однако, в ответ на вежливую просьбу «Надр» Стельмах решил закрыть глаза на собственное постановление НБУ №378 2006 года, которое прямо запрещает такие рискованные операции с залогом. Ведь фактически, радушному руководству Нацбанка хватило всего лишь гарантийного письма, которым предусматривалось, что банк «Надра» в ДАЛЬНЕЙШЕМ предоставит в залог (заметьте, весьма неоднородный) одновременно и акции, и объекты недвижимости, и объекты капитального строительства, и земельные участки, и имущественные права по кредитным договорам!!!! Мол, потом как-нибудь сочтемся!!! Нет в законах нормы, предполагающей выдачу кредита «под гарантийное письмо»!!! То есть все что угодно, чуть ли не последнюю рубашку менеджеров банка. В том числе банк «Надра» предлагал под залог и то, что явно не предусмотрено п.2.2. постановления № 378 – недвижимое имущество, земельные участки, объекты капитального строительства.

Ну и наконец, «добрый» НБУ нарушил требования п. 2.24 все того же постановления № 378, которым предусматривается проверка территориальными управлениями НБУ залога, предоставляемого банками под обеспечение кредитов НБУ «ДО» (А НЕ «ПОСЛЕ») предоставления банку кредитов. В случае с банком «Надра» все делалось наоборот – вначале НБУ выдавал кредиты, а через 30-60 дней оформлялись залоги. Ну, блин, у господ Стельмаха, Шаповалова, Левочкина, Фирташа, Балоги, Шлапака – коммунизм, за наш с вами, граждане, счет: «От каждого по способностям, каждому по потребностям», «Все вокруг колхозное, все вокруг мое»!!! Обидно, ей Богу. Они, значит – в колхозе. А мы, значит, буржуи, которых без конца «раскуркуливают»!?!? Если так, и наша с вами власть – большой колхоз единомышленников, жмущий на рычаги админресурса, то давайте, сограждане-буржуи, установим порядок, при котором с этих самых рычагов админресурса, снимались бы отпечатки пальцев. Ну, чтоб нам с вами жилось спокойней. Вот огреет нас, в очередной раз, по башке одним концом этого самого административного рычага. А мы с вами, раз, почесали затылки, и тут же проверили – а чьи пальчики держали второй конец этого самого рычага, который так больно саданул нас по башке (ну, или по карману)!?!

А то ведь, благодаря «лояльности» Нацбанка, «забывшего» о существовании собственного постановления, регламентирующего порядок поддержания ликвидности, как оказалось, всех остальных украинских, комбанков, счастливчики из «Надр» стали 7 октября 2008 года обладателями полутора миллиардов гривен украинских налогоплательщиков. И мы, налогоплательщики, судя по всему, никогда больше этих денег не увидим, и даже не «потрогаем».

Кстати, напомним, что по ну оч-ч-чень случайному совпадению, буквально через два дня после первой части аттракциона неслыханной щедрости от НБУ, а именно 9 октября 2008 года, некто Оксана Шлапак потратила весьма нескромные деньги на покупку женской одежды в европейских магазинах. А снимала она их с банковской карточки Centurion Card (системы American Express (AmEx)), выданной на имя некоего Александра Шлапака «неким» украинским банком «Надра». А ведь в этой истории с «Надрами», дело не ограничилось 1,5 млрд. грн.

Спурт от Стельмаха

В ходе дальнейшего развития этой операции Нацбанк проявил удивительную быстроту принятия решений, чем еще раз подтвердил – когда банкиры хорошо мотивированы, то могут творить чудеса документооборота и преодолевают любую бюрократию. Тем более, когда идет речь о банке «Надра» - в одночасье ставшем фаворитом всей украинской банковской системы.

Складывается впечатление, что для расширения возможностей получения кредита в значительных суммах именно банком «Надра», НБУ принимал акты непосредственно в интересах банка «Надра». Например, 11.10.2008г. НБУ принимает постановление № 319 "О дополнительных мерах относительно деятельности банков", которым расширяется перечень видов возможного обеспечения кредита и указывается, что перечень обеспечения не является исчерпывающим. Мол, мы по ходу дела посмотрим, что удастся взять в залог у «Надр», после чего перечень и допишем.

Через два дня, 13 октября, НБУ принимает постановление № 320, которым дополняет п.3 постановления от 14.11.2006г. №434, в части разрешения рефинансирования банков под обеспечение акциями банка в размере 90% их номинальной стоимости (ранее в перечне постановления № 434 залог акций банка не предусматривался).

Еще через два дня, 15 октября, НБУ принимает постановление № 327. Мы уже писал об этом эпизоде в первой части расследования. Это постановление предусматривает в порядке проведения эксперимента, с целью регулирования ликвидности банков Украины до 01.01.2009 осуществлять операции прямого РЕПО с облигациями Государственного ипотечного учреждения, что позволило 16.10.2008 банку «Надра», 15.10.2008 неожиданно ставшему обладателем 7000 таких облигаций, заключить с НБУ договор прямого РЕПО и получить от НБУ средства в сумме 700 млн. грн. И куда, спрашивается, все это время смотрел Стельмах? Кто мог так подставить этого уважаемого, до поры до времени, банкира? Под чью диктовку НБУ писал все эти постановления? Для чего это делалось – теперь то уже понятно. Чтобы «Надра» банк, незаконно получивший первые 1,5 млрд. грн. рефинансирования, отхватил за «спасибо», без какого-либо реального обеспечения еще 5,6 млрд. грн. Подробно об этом – в следующей части нашего журналистского расследования

www.ua-banker.com

- КРУГЛИЙ СТІЛ ЩОДО ОБГОВОРЕННЯ ПРОМІЖНИХ РЕЗУЛЬТАТІВ НА ТЕМУ «ОПИТУВАННЯ СЕРЕД СТУДЕНТІВ ЩОДО ЗАПОБІГАННЯ ПРОЯВАМ КОРУПЦІЇ В УНІВЕРСИТЕТІ» - Криворучко Лариса

- Экс-главу ГФС Насирова взяли под стражу с рекордным залогом: детали или причем тут Олег Бахматюк

- Галина Янченко: Національна інвестиційна рада допоможе бізнесу розібратись з наслідками війни

- Карта или наличка? Как не остаться без денег в случае нового вторжения РФ в Украину

- Гривна переоценена в разы и никакой БигМак нам не поможет…